10月26日中央生态环保督察通报显示,今年第二季度,广东中山市1028条内河涌中,近半数未达到水质目标,属于劣Ⅴ类。督察组通过现场检查、调研发现,中山市污水收集管网建设缓慢是造成中山市生活污水直排的重要原因之一。据中山市测算,全市生活污水收集管网缺口高达1575公里。一方面污水收集管网缺口巨大,另一方面,由于维护管理不及时,污水管网淤塞、破损、错接、漏接又非常严重。由于污水收集管网严重缺失,一些污水处理厂不仅“吃不饱”,而且还有污水处理厂存在“清水进清水出”现象。

“通过水务行业的系统性治理的联动模式看,由于污水收集不到位而带来的污水直排现象是导致黑臭水体的主要原因。同时,管网的跑冒滴漏又会带来污水厂进水浓度的问题,以及污水厂超负荷等问题。”9月16日,“2021(第十三届)上海水业热点论坛”在上海举行。E20研究院水业研究中心总监井媛媛在论坛上做了题为《双碳战略下的水系统治理市场发展方向探索》的主题发言。她指出,要解决这些问题,重点是要强调水的系统化治理。

E20研究院二十多年一直在追踪行业的变化。在双碳战略之下,水治理更为系统化。在当天的论坛现场,井媛媛以“系统”为纲,从三个维度分享了未来水务行业的三个系统性变化:

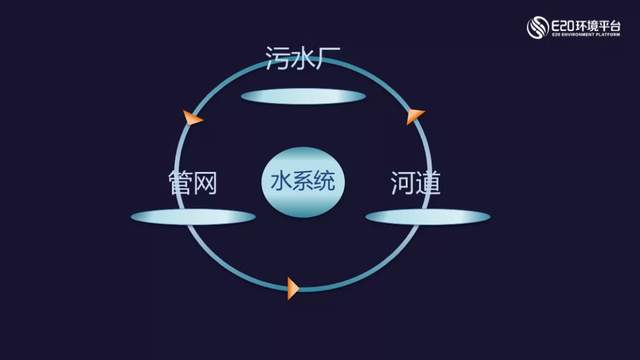

“厂网河”系统化治理

2015年“水十条”发布之后,水环境综合治理成为趋势,后期又由综合性治理升级为系统性治理,例如厂网河的系统性联动。但从近期的环保督查曝光结果来看,厂网河系统性的治理效果还有待提高,同时这也是我们“十四五”时期水务行业的市场机会。

如下图所示,我们来看水务行业的系统性治理的联动模式,由于污水收集不到位而带来的污水直排现象是导致黑臭水体的主要原因。同时,管网的跑冒滴漏又会带来污水厂进水浓度的问题,以及污水厂超负荷等问题。在这个系统性的背景之下,我们可以从三个维度来看整个“十四五”市场的三个系统性治理思路。

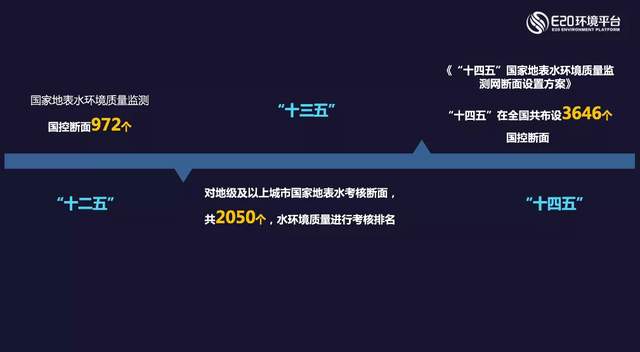

断面考核之下会带来河道治理、污水处理以及管网建设的整体市场释放。首先我们看断面考核的国家要求,国家地表水环境质量监测国控断面从“十二五”的972个,“十三五”2050个,增加到“十四五”的3646,断面考核数量增加会带来河道治理需求的继续释放,其市场释放的形式亦会伴随着污水资源化以及水环境系统性治理理念的升级而发生变化,例如对分散式污水处理装置、装配式污水厂、以及生态湿地的关注;与此同时,黑臭在水里,根源在岸上,排水体系的不完善问题在“十四五”时期会引起高度重视。因此“十四五”时期的管网市场亦会随之快速释放。

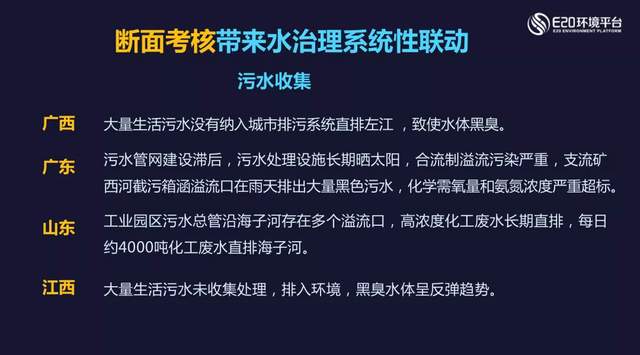

此外,从我们近期观察到的环保督察反应的问题亦可看出污水收集的不到位是导致水体黑臭的重要因素。一方面来源于监管的不到位,另一方面排水设施的建设滞后或排水体系的不完善是重要原因。例如广西、江西的生活污水直排问题;广东的污水管网建设问题,河流制溢流污染问题;山东的工业废水直排问题等,均由于污水收集问题而致。

事实上,排水管网的不健全,除了会导致污水直排水体黑臭外,由于管网的跑冒滴漏还会致使地下水污染、污水厂进水浓度低等问题。统计来看,污水厂进水BOD5浓度小于60mg/L的污水处理厂已经占总规模至少20%以上。

管网市场的建设和运维在“十四五”时期会加速释放。如下图所示,目前城市加县城总的管网公里数在100万公里左右,会形成三类市场:

1. 排水管网日常维护市场的释放。此部分市场每年会释放200亿到300亿。管网维护类项目的选择目前在行业中态度不一,其根本原因在于服务模式的不同而带来的付费差异,据悉,管网运行维护费用每公里差别很大,从几百块钱一公里、几千块钱一公里到几万一公里,整个市场区间幅度非常大。

2. 管网修复市场的释放。据不完全统计,每年会有超过总长度2%的市场空间的释放,总市场规模在1000亿左右。此类项目具有一定的工程属性,对于承接企业的资金方面具有一定的要求。此外,管网非开挖修复类项目具有一定的技术门槛,是企业综合性实力的体现,在此领域也会形成多种属性企业合作的机会。

3. 管网新建市场的释放。在管网全覆盖、污水全收集的政策要求下,以及伴随着城镇化率的继续小幅度提升,河道治理市场的继续释放,管网新建市场仍存在较大的潜力。“十四五”时期,每年会有超过1500亿管网的建设市场的释放。

总体来看,“十四五”期间市政管网会带来万亿级的市场释放。此外由于水环境治理的系统性提升,部分管网项目会与水环境治理项目形成联动。

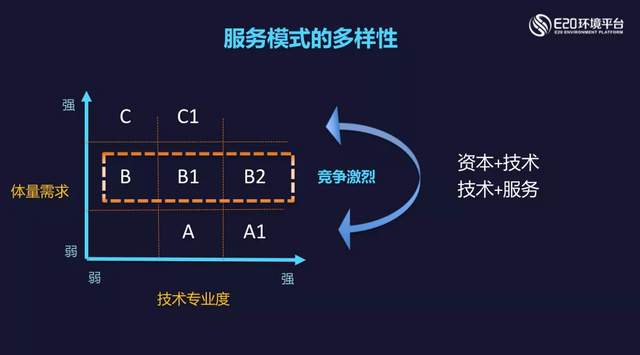

因为管网市场的赛道够粗,也吸引了众多的社会资本方参与其中。主要归纳为三类企业:A类企业是技术专业度较强,但是对于项目的体量需求较弱,通常其资金优势亦较弱;B类企业具有一定的技术专业度,但是其对于工程体量有所需求;C类企业对于项目体量要求较高,通常为合同额考核要求较高的企业。

管网项目中,垫资需求越弱,其竞争就会越激烈,有一点点垫资需求,门槛就会提高。在这个背景下,B所在的模块是当前管网市场中竞争较为激烈的领地。此外,目前C类型企业和A类企业合作趋势也是较为明显,无论是战略合作还是股权合作等方式,强强联合,提高项目的体量门槛和技术门槛。

接下来看污水处理市场。从市场规模增速来看,“十四五”期间年均复合增速是下降的,从“十二五”、“十三五”的年均复合增速6%,“十四五”时期下降到3%左右。污水厂的总规模虽然下降,但是仍然存在一定的新建市场机会。此外,也要关注到整个污水系统的多样性态势,例如污水资源化以及断面考核下带来的装配式的污水处理厂,一体化处理设备等分散式的污水处理市场的释放。此外,除了污水的治理,在水环境的系统性治理下,初期雨水的治理、合流制溢流污染的控制等亦会被统筹考虑。整体来看,污水处理市场在“十四五”时期将超过千亿级市场容量。

水环境治理方面,我们也提到水环境治理是一个系统性工程,需要河道、管网、污水处理厂等多方面的因素进行综合性、系统性的考虑。刚才我们说了管网,说了污水处理设施,接下来我们来聊聊水环境治理。

首先,从官方数据可以看到2020年黑臭水体的消除比例达到98.2%,2019年部分河流已经达到了规划要求的Ⅲ类水的要求。

“十四五”期间,水环境治理仍有较大空间释放,主要来自于三个方面。一是已治理河道的反黑反臭的返工类项目,此类项目对于治理企业的技术能力筛选会更为严格;二是断面考核下带来新增河道治理机会;三是农村水环境治理市场的释放,2019年,生态环境部会同水利部、农业农村部印发了《关于推进农村黑臭水体治理工作的指导意见》,指出到2025年,形成一批可复制、可推广的农村黑臭水体治理模式,加快推进农村黑臭水体治理工作,到2035年,基本消除我国农村黑臭水体。

污水资源化下市政、工业、水环境的系统性思考

2021年1月,十部委联合印发《关于推进污水资源化利用的指导意见》,指出到2025年,全国地级及以上缺水城市再生水利用率达到25%以上,京津冀地区达到35%以上;工业用水重复利用、畜禽粪污和渔业养殖尾水资源化利用水平显着提升;污水资源化利用政策体系和市场机制基本建立。到2035年,形成系统、安全、环保、经济的污水资源化利用格局。

推动的污水资源化方向主要为三大领域:加快推动城镇生活污水资源化利用,积极推动工业废水资源化利用,稳妥推进农业农村污水资源化利用。

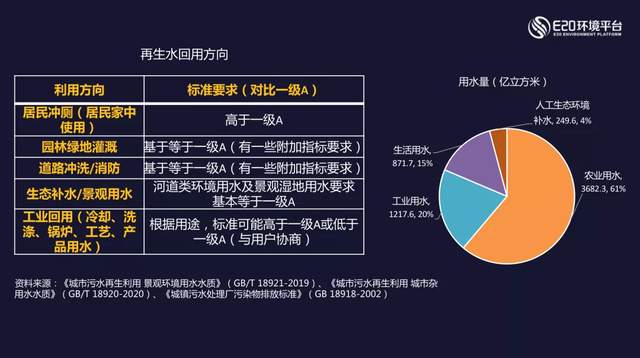

国家提出了明确的再生水回用标准,见下图。对于市政污水处理后的尾水利用,目前生态补水占比相对较高,70%都用于景观河道补水这一块;尾水的工业回用与区域位置、地方的工业取水要求和工业水价有关。

市政污水处理后尾水的生态补水方面,常与水环境治理的系统化相结合,例如分散式污水处理、卫星污水处理厂等理念的融入,与此同时污水处理的一体化装备、装配式污水处理装置等在资源化下的分散式污水处理中其市场亦快速释放。

另外一个重点是工业回用的市政尾水资源化,工业回用可以用于冷却、洗涤以及工艺用水等。这个领域,我们重点要考虑的是区域的选择,例如制水输水成本、当地工业的匹配性、以及工业水价。E20供水研究中心摘录了非居民基准水价的情况,如下图所示。我们做尾水回用给工业的时候,要考虑工业原本水价的情况,以及我们现在工业水源的情况。例如,现在很多工业用的是地下水,倘若未来有关于限制地下水开采类的文件出台,就会涉及到工业企业切换水源的问题。在这样的区域里,市政尾水工业化才会有一个比较明显的释放趋势。

在工业废水处理领域,未来的市场空间容量也是大家关心的问题,其原因在于一方面,刚才我们提到整个市政污水处理的规模和“十三五”相比有所下降,市场扩张机遇减少,另一方面市政领域收益率下降,以及特许经营期到期后的商业模式的重新思考等,致使许多企业的战略从市政慢慢转向工业领域,包括平台型公司、央企工程型公司、以及民营企业,都在一定程度上布局战略的转型与升级。

聚焦到工业领域本身来看,如上图所示,我们可以看到工业用水量和工业排放量均在逐年下降,这与工业节水以及废水回用的相关要求密切相关。整个来看,每年工业废水处理领域的投资在200到300亿,运营有2000亿左右,整体来看每年2000-3000亿的市场容量。

工业领域有一个特点,它是技术带动的市场,不是规模驱动的市场。工业废水通常情况下涉及的工艺环节较多,且需要各环节废水的统筹考虑以达到回用及后端资源化、废水零排放的要求。因此在工业废水处理领域企业需要具备一定的技术优势以带动市场的拓展。

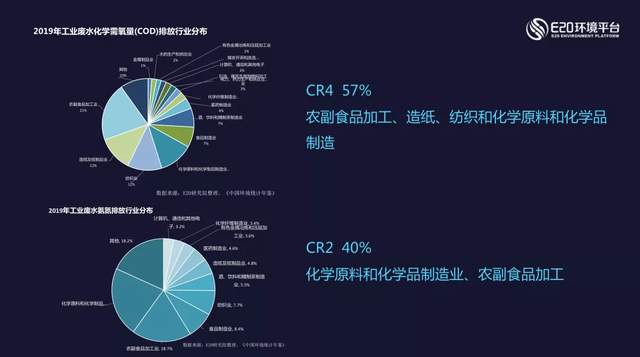

从污染物排放情况分析,如下图所示,2019年工业废水化学需氧量(COD)排放行业分布统计CR4占比达到57%,工业废水氨氮排放行业分布统计CR2占比达到40%,污染物排放量的行业集中度相对较高。

双碳战略下污水、污泥的系统化思考

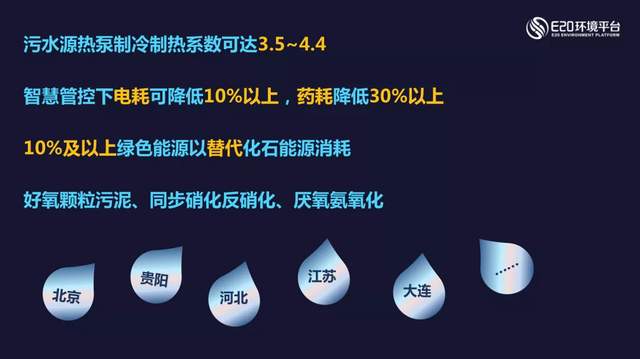

污水处理企业也在同步思考污水行业的双碳发展,根据我们对北京、河北、江苏等省份的水厂调研总结来看,其低碳发展主要有以下几个方面:污水源热泵的应用、智慧管控的强化、新技术的应用、污泥的低碳化路径选择、以及与光伏等其他新能源的协同,且其应用也得取得了一定的成效。据调研数据显示,目前污水源热泵制冷制热系数可达3.5~4.4;智慧管控下电耗可降低10%以上,药耗降低30%以上;通过与新能源的结合(光伏),污水处理厂内可达到10%及以上绿色能源的替代,以减少化石能源消耗,一些企业还不止10%,可以达到15%甚至更高。

最后,分享一下污泥的相关情况。目前来看,2020年全国市政污泥产生量大概在5000万吨(含水率80%),无害化处理率不到70%,处置率更低在30-40%左右,主要就是后端出路的问题。

污泥处置决定处理,从目前每年新签约项目观察,污泥干化焚烧已成为主流路线,占比在70%左右,干化焚烧中又以协同焚烧为主,自持焚烧为辅。据悉,自持焚烧对于项目体量有一定的要求,要考虑项目的经济性、可行性;而协同焚烧相对简单,但很多情况下会受制于终端处置企业的接受意愿,和接收价格,其直接影响了污泥处理处置项目的成本。

总体来算,现在的污泥干化焚烧全成本价格(污泥处理处置)在350到1000+,之所以有很大的浮动,主要来源于我们的处置环节,例如掺烧后端的处置环节带来了价格的浮动区间。从市场容量看,“十四五”时期会有200到300亿的污泥投资市场容量的释放。

如需要产品及技术服务,请拨打服务热线:13659219533

选择陕西博泰达水处理科技有限公司,你永远值得信赖的产品!

了解更多,请点击www.botaida.com